Månadens börsanalys är här! Så gick det för Nowofonden i augusti 2024

- Kategori

- | Fonden

- | Nyheter

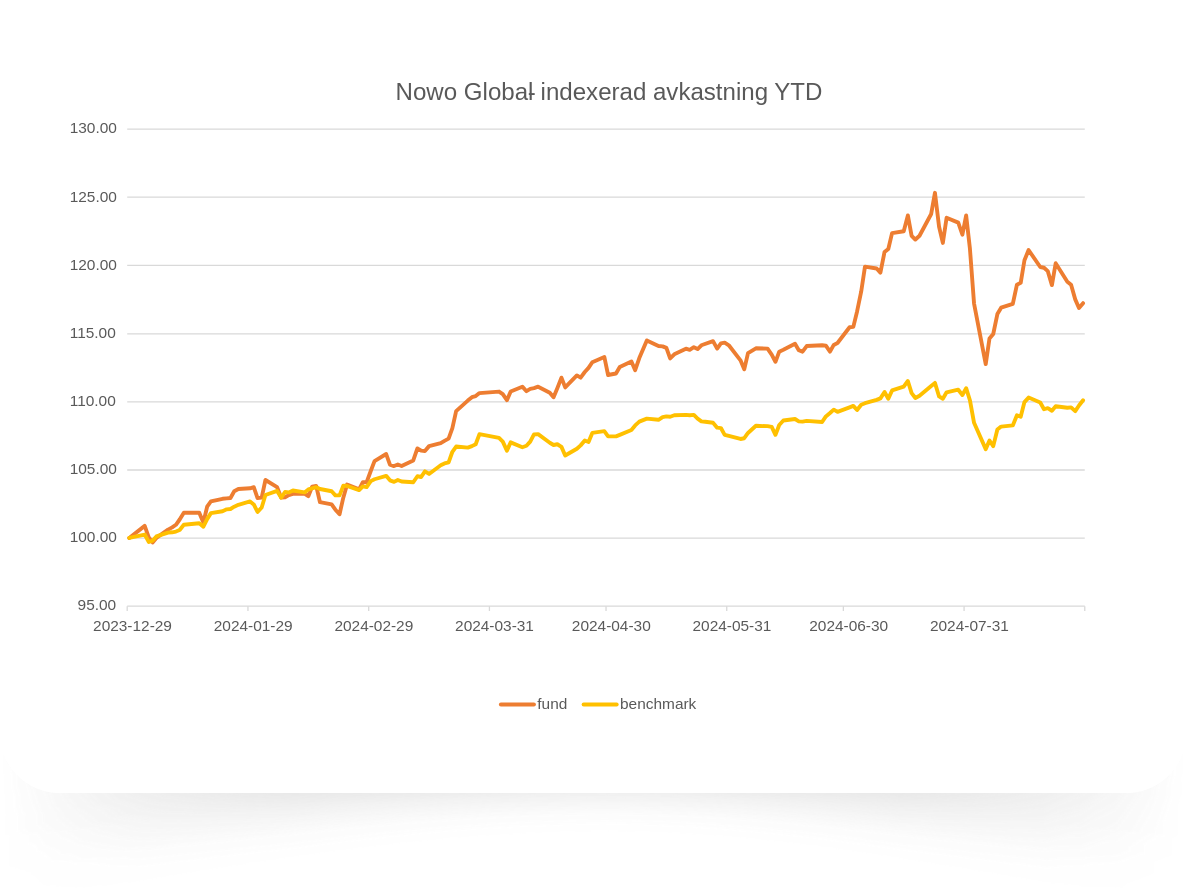

Nowofonden hade precis som väldigt många andra fonder en svag utveckling i augusti 2024 där fonden minskade med 5,20 % vilket var klart sämre än fondens jämförelseindex som minskade med 0,79% i perioden.

Augusti rivstartade med kraftiga börsfall världen över som inleddes med ett fall på -12,4% på Tokyobörsen den 5 augusti som sedan spred sig vidare till de europeiska och amerikanska börserna. Bakomliggande anledningar kan härledas till dels svaga konjunktursignaler från USA och dels resultatet av reversering av s.k carry-trades vilket enkelt kan beskrivas som att aktörer lånar pengar i en valuta med låg styrränta och investerar i värdepapper baserad på en valuta med högre styrränta.

Handelsmönstret carry-trade har varit populär bland framför allt amerikanska investerare där de lånat billiga japanska yen och investerat i amerikanska statspapper. När räntan sjönk på de amerikanska statspapprena i slutet av juli samtidigt som de japanska räntorna steg efter en oväntad höjning av styrräntan av den japanska centralbanken blev en av konsekvenserna att investerarna löste sina lån i yen och därför sålde tillgångarna de investerat i.

Gällande den amerikanska ekonomin så sprider sig oron om att tillväxten inte ska ta fart utan att den ska hårdlanda istället för en önskad mjuk och kontrollerad landning. Efter de inledande börsfallen så har aktiemarknaderna återhämtat sig under återstoden av månaden men med fortsatt stora kursrörelser. Trots återhämtningen är det fortsatt stor osäkerhet kring hur framför allt USA:s ekonomi ska utvecklas framöver.

Grafen nedan visar fondens utveckling i jämförelse med fondens jämförelseindex i år t.om 2024-08-30.

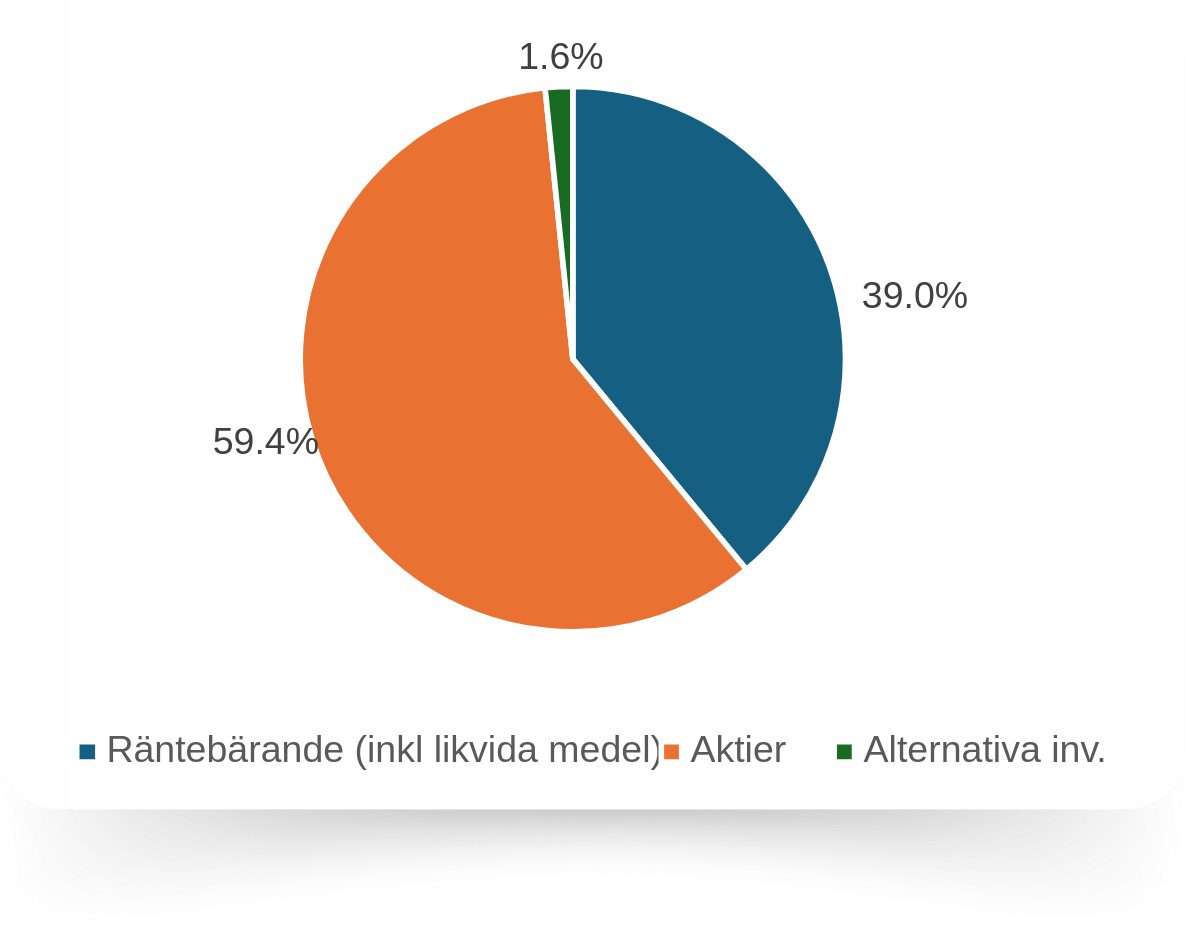

Nedan visas ett diagram med fondens fördelning mellan de huvudsakliga tillgångsslagen som fonden investerar i. Utifrån vår nuvarande marknadstro har vi under månaden viktat ned aktiedelen och viktat upp de räntebärande tillgångarna.

Tillgångsfördelning 2024-08-30.

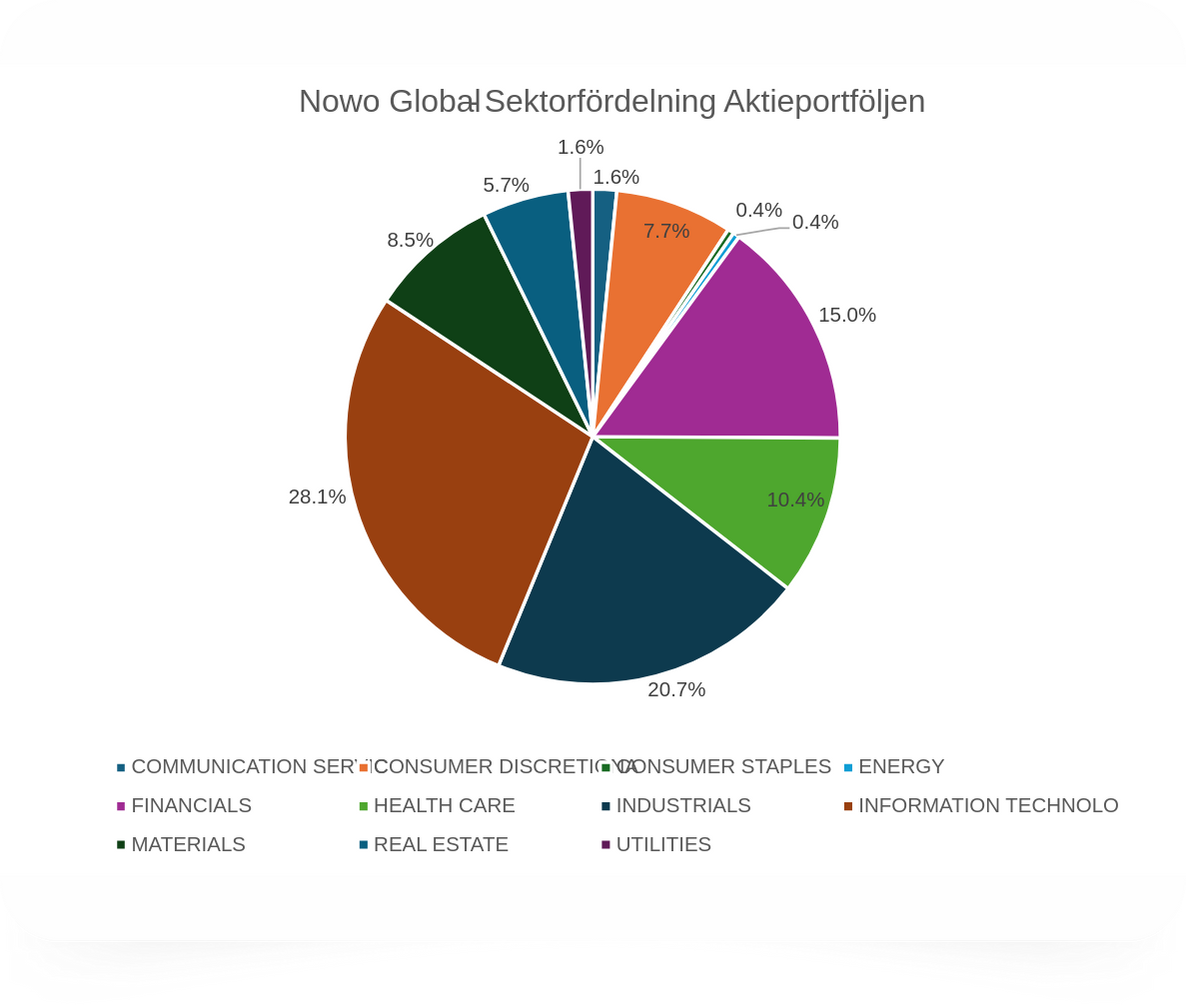

Som visas i pajdiagrammet nedan så har vi en god spridning i portföljen. Vi har en tydlig närvaro i flera olika branscher och de tre största branscherna under augusti månad var Informationsteknologi, Industri och Finans.

I vårt närområde har Frankrike genomfört ett lyckat OS-arrangemang och därefter fortsatt en utmanande valprocess. I Tyskland har delstatsval hållits i Sachsen och Thüringen och där såg vi stora framgångar för partierna på ytterkanterna till förmån från de etablerade partierna. Den tyska ekonomin brukar beskrivas som Europas motor så det är med stort intresse som utvecklingen följs. Några av de bidragande anledningar till valresultatet som lyfts fram är den stagnerande tyska ekonomin och ett stort missnöje med den sittande koalitionsregeringen.

I USA har den politiska debatten och förberedelserna för presidentvalet i november fortsatt. Nästa akt i detta drama är den inplanerade första debatten mellan de två kandidaterna Kamala Harris och Donald Trump som är planerad att hållas den 10 september.

Det pågående kriget i mellanöstern mellan Israel och Hamas i Gaza har fortsatt och utökats till attacker i Libanon samtidigt som det parallellt pågår fredsförhandlingar som ännu inte resulterat i något konkret. Även Rysslands anfallskrig mot Ukraina har fortsatt och har nu pågått i 2,5 år där Ryssland gjort vissa landvinningar i östra Ukraina emedan Ukraina har gjort en lyckad överraskningsräd och intagit markområden i och omkring den ryska staden Kursk.

Här hemma så hade Riksbanken ett möte den 20 augusti och sänkte då som väntat styrräntan med 0,25% till 3,50%. Mötet föregicks av spekulationer om det skulle tas beslut om en ”dubbelsänkning” men så blev alltså inte fallet. Fler räntesänkningar ligger däremot i korten under hösten och Konjunkturinstitutet spår att styrräntan bör kunna vara sänkt till 2,25% till nästa sommar. Nästa Riksbanksmöte är bestämt till den 25 september.

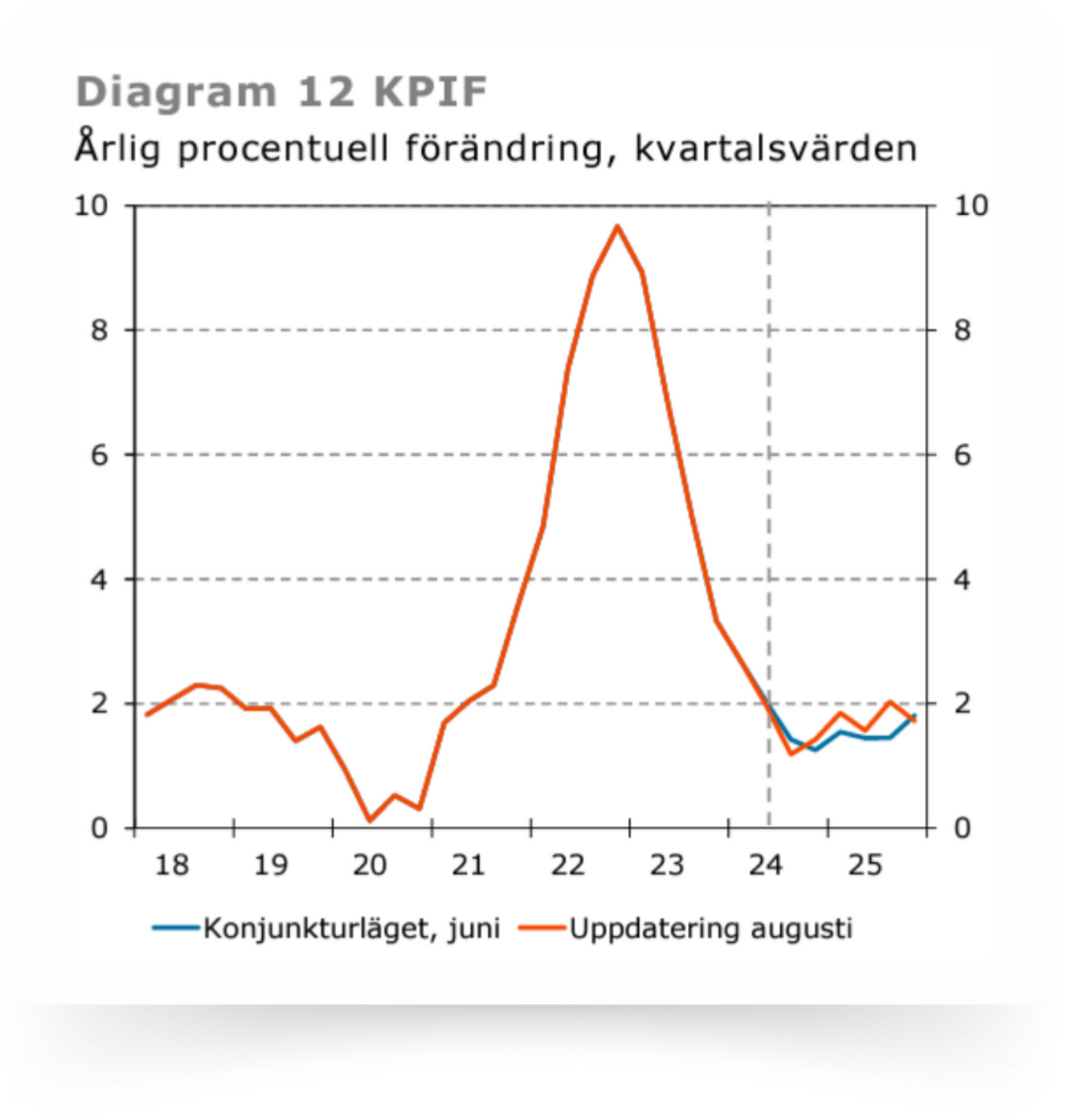

Vad gäller den svenska inflationen så ökade den under juli och KPIF låg på 1,7% vilket var i linje med marknadsförväntningarna men klart lägre än Riksbankens inflationsmål om 2%. Som grafen visar så har inflationen ”besegrats” och är nu i linje med Riksbankens långsiktiga mål, men ansträngningarna har varit kostsamma.

Vad gäller konjunkturutsikterna för Sverige så är de fortsatt osäkra och lite dystra. BNP-indikatorn som statistikmyndigheten SCB presenterade i juli visar på en minskning av BNP med 0,8% under andra kvartalet jämfört med föregående kvartal. Hushållens syn på sin egen ekonomi har under året vänt upp men från mycket låga nivåer.

Oron om att bli arbetslös kvarstår och i den mån som det går har hushållen försökt spara i stället för att konsumera. Kanske kan vi se ett skifte i närtid? Konjunkturinstitutet spår i alla fall att konjunkturen börjar återhämta sig under hösten och att BNP vänder upp under tredje kvartalet givet ökad konsumtion hos hushåll och det offentliga. Vad gäller arbetslösheten så spås den vända nedåt och landar i genomsnitt på 8,0% i slutet av 2025.

Avslutningsvis vill vi påminna om värdet av att sprida riskerna när man investerar. Vi rekommenderar att fortsätta spara ofta och regelbundet, och vid flera olika tillfällen. På så sätt får man automatiskt ett genomsnittspris, vilket ofta är fördelaktigt.

Med vänliga hälsningar från fondens förvaltare.

Källor: Sveriges Riksbank, SEB, Konjunkturinstitutet, Nowo Fund Management AB, SCB.